Schön, dass du wieder bei mir vorbeischaust und dir meinen Lieblingsartikel, den Monatsbericht Juli 2024 ansiehst 😊

Vorwort Monatsberichte

weitere Monatsberichte

Die Monatsberichte der letzten zwei Jahre zeige ich dir hier direkt.

Per Klick auf den jeweiligen Monat kommst du direkt zum jeweiligen Beitrag:

| Monat | passives Einkommen | Ausgaben | Freiheitsquote |

|---|---|---|---|

| Juni 2024 | 5.721 € | 1.629 € | 351 % |

| Mai 2024 | 5.259 € | 1.650 € | 318 % |

| April 2024 | 3.229 € | 1.737 € | 185 % |

| März 2024 | 3.512 € | 1.817 € | 193 % |

| Februar 2024 | 2.049 € | 1.491 € | 137 % |

| Januar 2024 | 12.277 € | 2.089 € | 587 % |

| Gesamt | 32.050 € | 10.415 € | 307 % |

| Monat | passives Einkommen | Ausgaben | Freiheitsquote |

|---|---|---|---|

| Dezember 2023 | 3.284 € | 1.618 € | 203 % |

| November 2023 | 4.102 € | 1.627 € | 252 % |

| Oktober 2023 | 4.896 € | 1.500 € | 326 % |

| September 2023 | 4.808 € | 1.711 € | 280 % |

| August 2023 | 3.425 € | 1.865 € | 183 % |

| Juli 2023 | 4.178 € | 1.744 € | 239 % |

| Juni 2023 | 4.366 € | 1.788 € | 244 % |

| Mai 2023 | 2.460 € | 1.655 € | 148 % |

| April 2023 | 2.767 € | 1.485 € | 186 % |

| März 2023 | 4.758 € | 1.587 € | 299 % |

| Februar 2023 | 3.738 € | 1.289 € | 289 % |

| Januar 2023 | 4.561 € | 1.873 € | 243 % |

| Gesamt | 47.343 € | 19.742 € | 240 % |

Solltest du noch Interesse an früheren Monatsberichten haben, kannst du alle zugehörigen Artikel in der Kategorie „Monatsberichte“ nachlesen.

Gedanken zum Monatsbericht Juli 2024

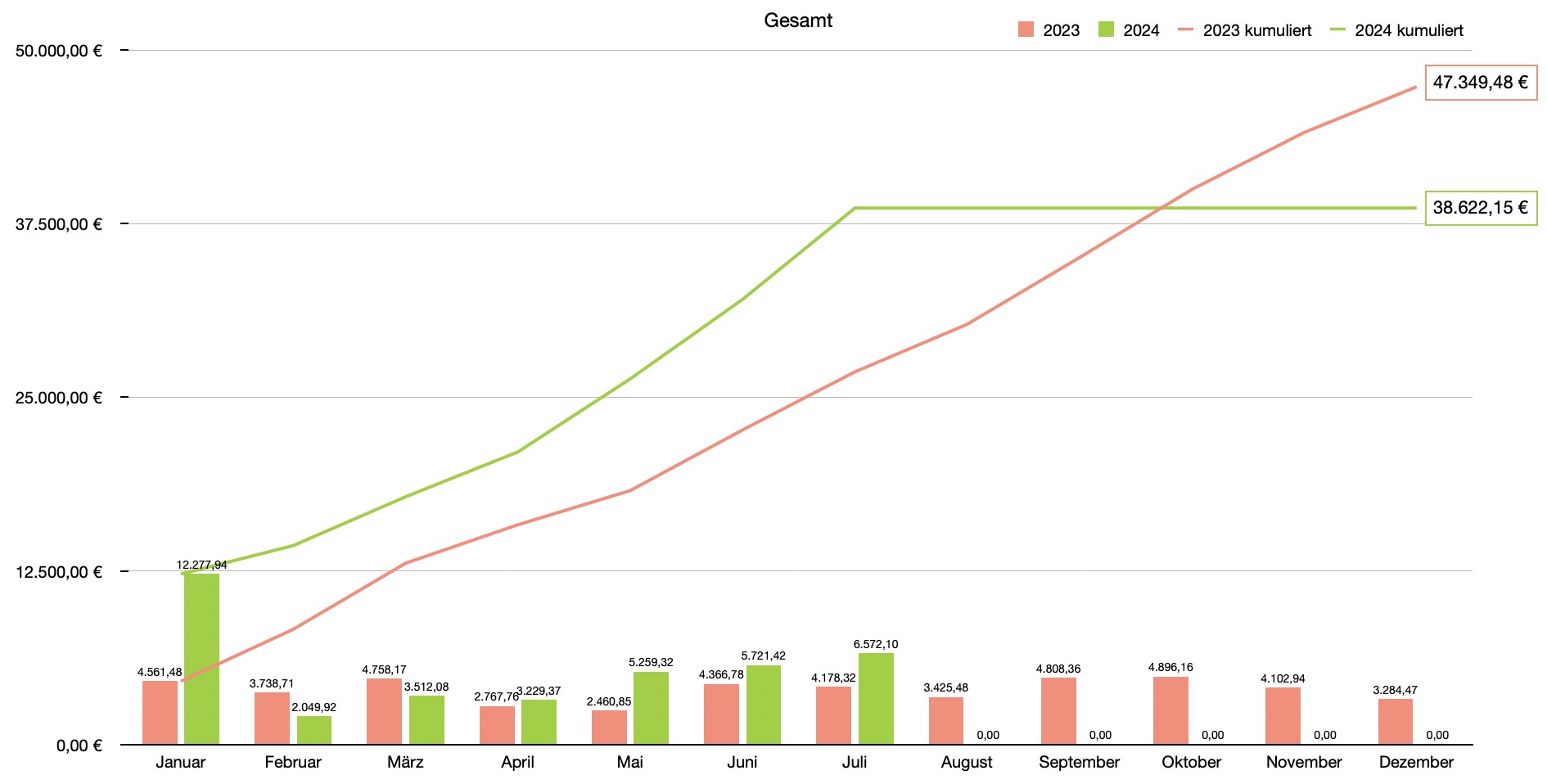

Der Juli ist mittlerweile schon der 15. Monat ohne einem Gehalt aus meinem Angestellten-Job. Es heißt weiterhin, nur von den Rücklagen und dem passiven Einkommen zu leben. Insgesamt beschert mir der Monat über 6.572,10 € Netto, alles (mehr oder weniger) passiv. ☺️

Das meiste davon kam diesen Monat wieder aus dem Optionshandel. Daneben gab es aber auch noch nennenswerte Einnahmen aus dem Blog und der Selbstständigkeit. Außerdem noch Dividenden-Ausschüttungen meiner ETFs und eine Zahlung meiner PV-Anlage (Mein größter Fehler: PV-Anlage anstatt MSCI-World + Großes Update zur PV-Anlage – Jahressteuergesetz 2022 + Update: Mein größter Fehler: PV-Anlage anstatt MSCI-World). Zusätzlich gibt es nun auch mein TradeRepublic-Depot, welches Zinsen und Ausschüttungen generiert.

Mit dazu gesellen sich noch 1.816,91 € Netto Arbeitslosengeld 1. Dieses beziehe ich aktuell aufgrund der Problematik, wieder in die GKV zu kommen nach unserer Auslandsreise. Hier hatte sich die alte Krankenkasse geweigert. Ich stand also vor der Wahl, mein Recht einzuklagen, anschließend dann ca. 950 € monatlichen Beitrag (freiwillige Versicherung) zu bezahlen oder aber mich arbeitslos zu melden und damit automatisch versichert zu sein. Mit dem Bonus, noch oben drauf Geld zu bekommen.

Da war dann die Entscheidung nicht sehr schwer…

Damit waren meine Ausgaben diesmal wieder vollständig durch mein passives Einkommen gedeckt. Mittlerweile gewinne ich mehr und mehr Zuversicht, dass der eingeschlagene Weg nachhaltig fortgeführt werden kann. Die Umstellung vom festen monatlichen Gehalt zu einem schwankenden Einkommen aus der Börse ist mental nicht so einfach zu verarbeiten, wie es vielleicht für Außenstehende scheint 🙈

Wer hierzu Tipps hat, gerne in den Kommentaren schreiben 👍

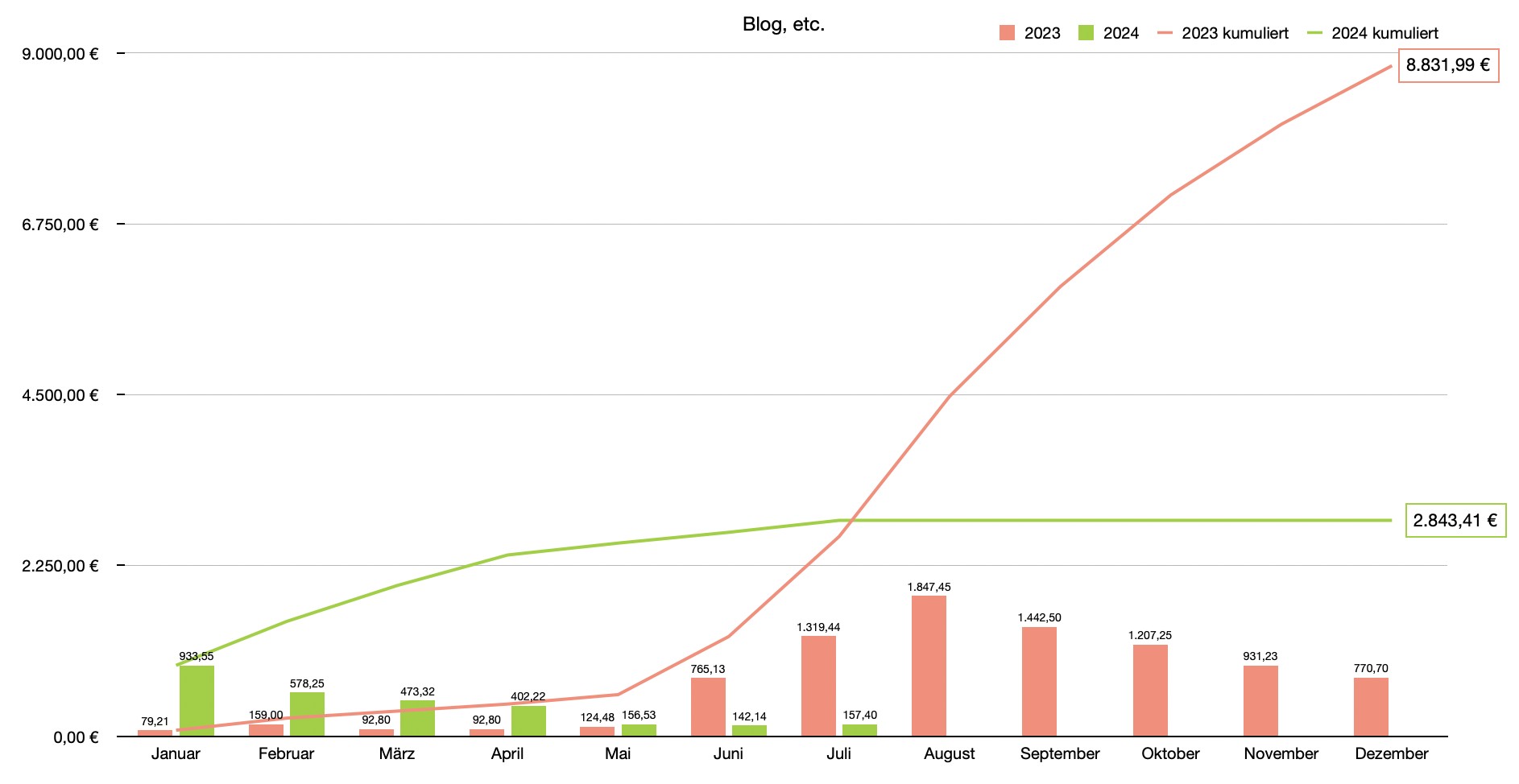

Selbstständigkeit (Blog, etc.)

Diesen Monat hatte ich Einnahmen in Höhe von 257,25 € (nach angenommenen 15 % Steuer) und diesmal 99,85 € Ausgaben.

Die Einnahmen kommen aus Vermittlungen durch Affiliate-Links, den Verkauf meiner Produkte und auch aus Coachings. Vielen Dank dafür allen, die mich und den Blog unterstützen! ❤️

- Du willst eine finanzielle Frage geklärt haben?

- Du fühlst dich wohler, wenn dich jemand an die Hand nimmt?

Es ergibt sich diesen Monat in der Kategorie Selbstständigkeit (Blog, etc.) also eine Bilanz von + 157,40 €.

Aufs Jahr gesehen macht das bisher ein Plus von insgesamt 2.843,41 €. 💪

Seit Januar 2023 gibt es ja immer wieder Interviews auf dem Blog.

Seit Februar hat sich leider keiner mehr für ein Interview gefunden.

Hast du Lust auf ein Interview?

Jeder Mensch ist anders – die persönlichen Lebenswege ebenfalls.

Lass die Community an deinem persönlichen Weg teilhaben und mach mit beim Interview auf DerFinanznomade.de!

Außerdem gab es diesen Monat wieder nur 11 Artikel. Also im Schnitt ca. alle drei Tage einen. Mal schauen, ob ich diese Schlagzahl auch in Zukunft halten kann. Ich verwende momentan sehr viel Zeit auf die Programmierung meines Börsen-Tools, daher gibt es nicht so viele neue Blogbeiträge. Der offizielle Launch soll im September stattfinden. Darauf freue ich mich schon sehr 🙂

eBook: Optionen verstehen & profitabel handeln

Verlauf Blog, etc. (aufklappbar)

Einnahmen

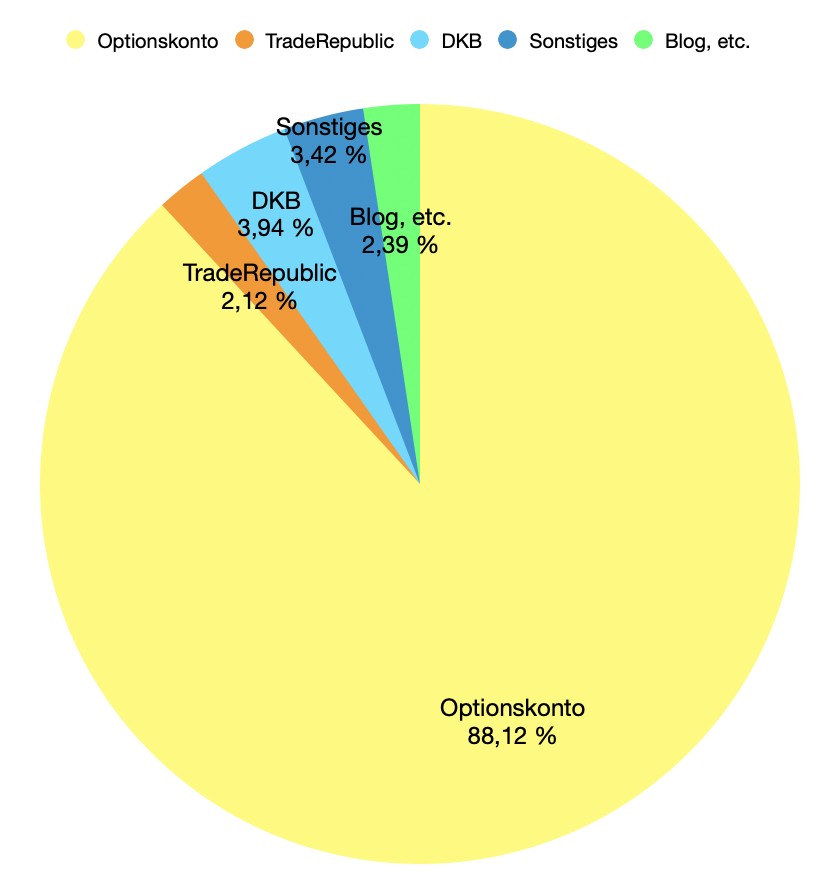

Das passive Einkommen ist diesen Monat wieder ganz ordentlich. Im Optionskonto gab es wieder einige schöne Prämien und die Kreditzinszahlungen sind durch Zinseinnahmen ersetzt worden. Daneben gab es ein paar Einnahmen über den Blog. Zusätzlich gab es noch einige Dividenden und Ausschüttungen durch die vielen eingebuchten Aktien und meine Investments in CEFs im Optionsdepot.

Die Aufteilung auf die einzelnen Einkommensbereiche siehst du hier:

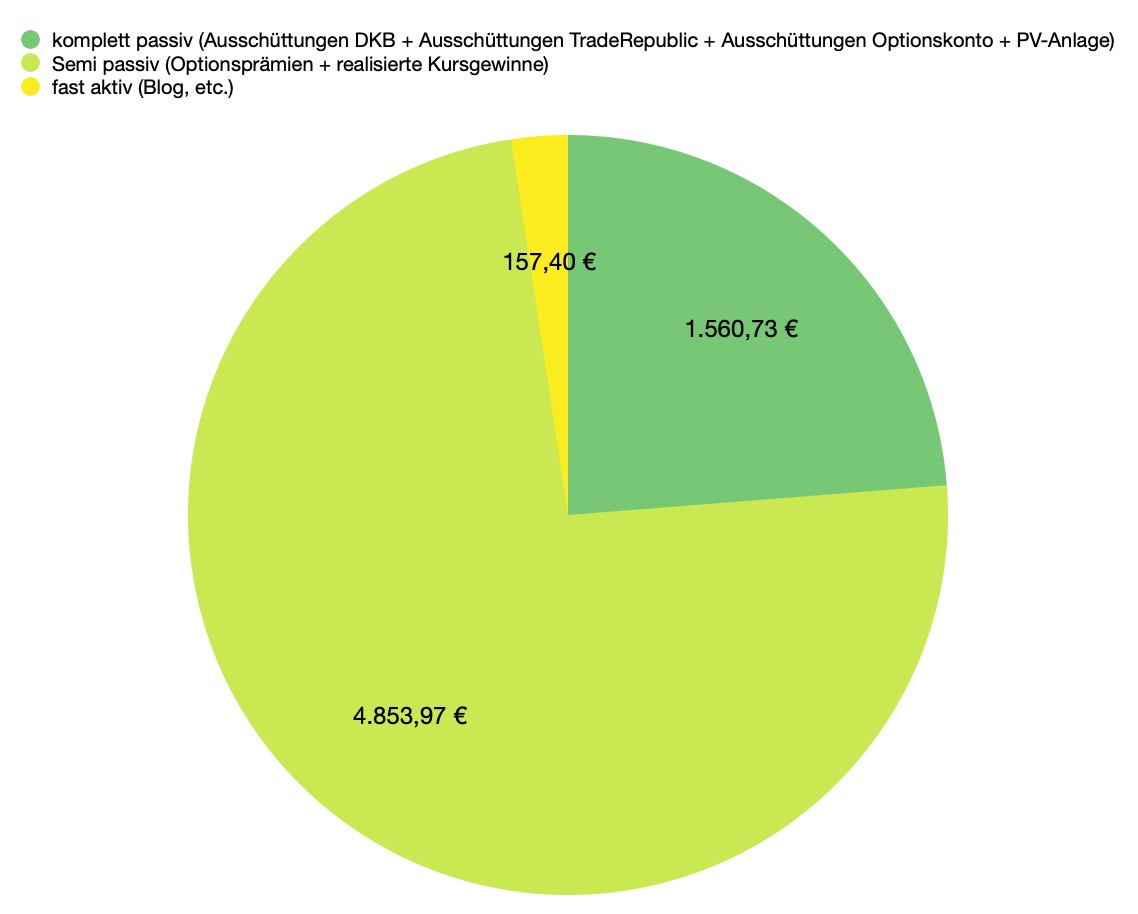

Wie passiv sind die verschiedenen Einkommen?

Um das aufzuschlüsseln, habe ich drei Kategorien eingeführt:

- komplett passiv (hier zählen alle Ausschüttungen, egal ob DKB-, TradeRepublic- oder Optionsdepot + PV-Anlage)

- semi passiv (hierzu zähle ich meine Optionsprämien + realisierte Kursgewinne)

- fast aktiv (das ist der Blog, das Coaching, digitale Produkte, etc.)

Insgesamt kamen 6.572,10 € zusammen.

– Komplett passiv waren davon 1.560,73 € durch erhaltene Dividendenausschüttungen (DKB, TradeRepublic und Optionsdepot) und die monatliche Abschlagszahlung meiner PV-Anlage.

– Semi passiv waren davon 4.853,97 €, welche durch Optionsprämien und realisierte Kursgewinne nach Kosten und Gebühren entstanden.

– Fast aktiv waren die 157,40 €, die ich durch den Blog, digitale Produkte, meine Coachings und Affiliate-Vergütungen erhalten habe.

- Du willst endlich den Rendite-Booster im Depot zünden?

- Du willst in allen Marktphasen – egal ob fallend oder steigend – Geld verdienen?

- Du willst dich endlich für deine Limit-Orders und fürs Warten bezahlen lassen?

- Die Statistik soll endlich auf deiner Seite sein?

- Du willst wissen, wie du mit Optionen jährlich 10 – 30 % Rendite erwirtschaften kannst?

Genaue Aufschlüsselung

Aufschlüsselung Ausschüttungen DKB (aufklappbar)

| Papier | Ausschüttung | Stück |

|---|---|---|

| iShares STOXX Global Select Dividend 100 | 207,46 € | 441,11 |

| WisdomTree Global Quality Dividend Growth | 9,07 € | 41,21 |

| Vanguard USD EM Government Bond | 0,98 € | 7,61 |

| iShares J.P. Morgan $ EM Bond | 23,33 € | 84,05 |

| Zinsen Tagesgeld | 18,16 € | – |

| Gesamt | 259,00 € | – |

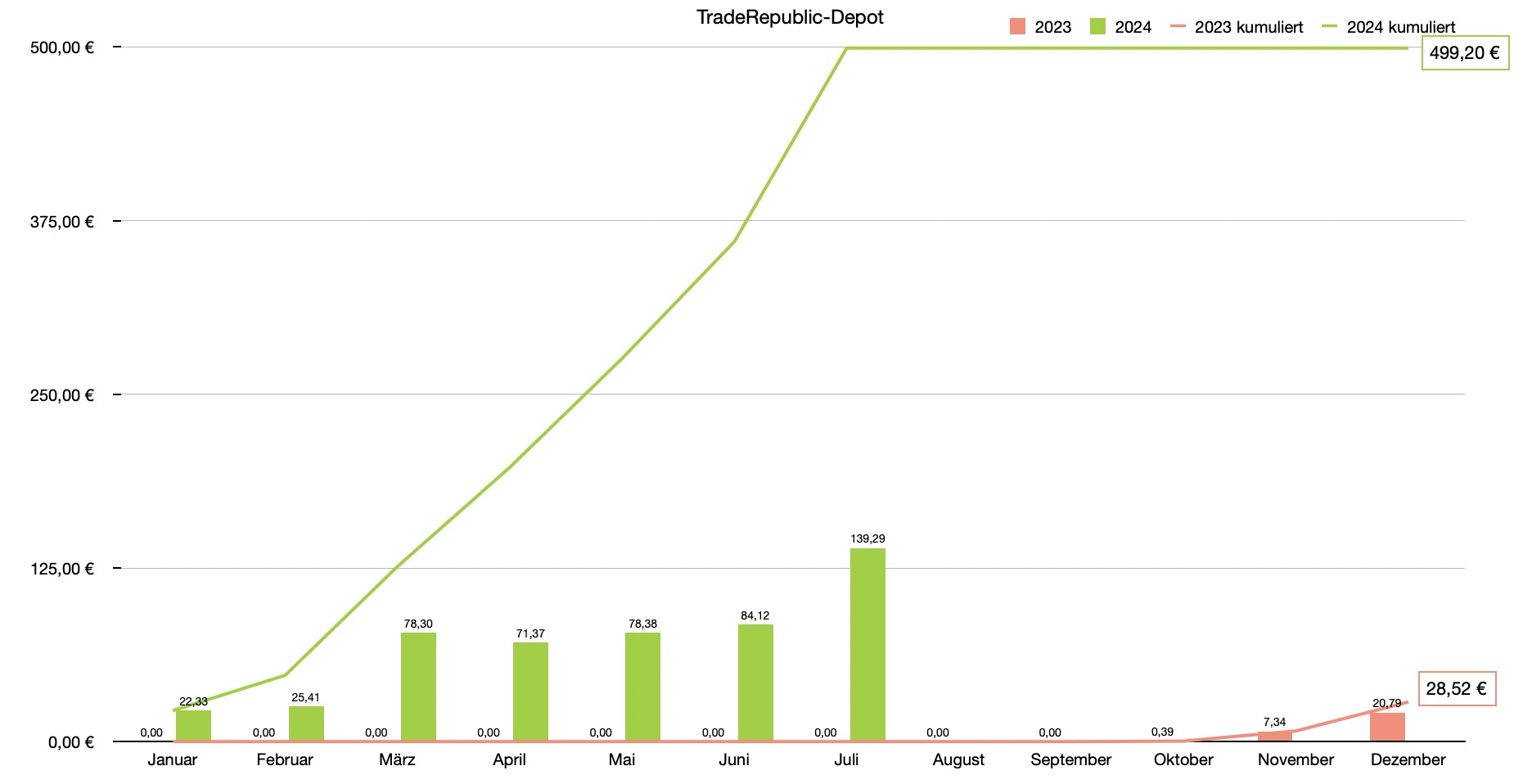

Aufschlüsselung Ausschüttungen TradeRepublic (aufklappbar)

| Papier | Ausschüttung | Stück |

|---|---|---|

| American Homes 4 Rent | 2,72 € | 15,06 |

| Main Street Capital | 0,20 € | 0,97 |

| Ares Capital | 9,01 € | 26,98 |

| Golub Capital | 1,18 € | 34,01 |

| Vici Properties | 9,25 € | 32,11 |

| Philip Morris | 0,31 € | 0,36 |

| Philip Morris | 0,01 € | 0,36 |

| Getty Realty | 9,91 € | 32,05 |

| Altria | 21,71 € | 32,18 |

| Realty Income | 4,56 € | 25,37 |

| EPR Properties | 5,19 € | 26,60 |

| Agree Realty | 3,12 € | 18,30 |

| Rexford Industrial Realty | 10,00 € | 35,00 |

| Broadstone Net Lease | 9,91 € | 50,00 |

| Main Street Capital | 0,16 € | 0,97 |

| National Grid | 15,69 € | 45,87 |

| LTC Properties | 1,11 € | 8,48 |

| Gladstone Capital | 2,67 € | 23,54 |

| Gladstone Investment | 2,18 € | 39,77 |

| Gladstone Land | 1,32 € | 41,08 |

| Zinsen (3,75 %) | 29,08 € | – |

| Gesamt | 139,29 € | – |

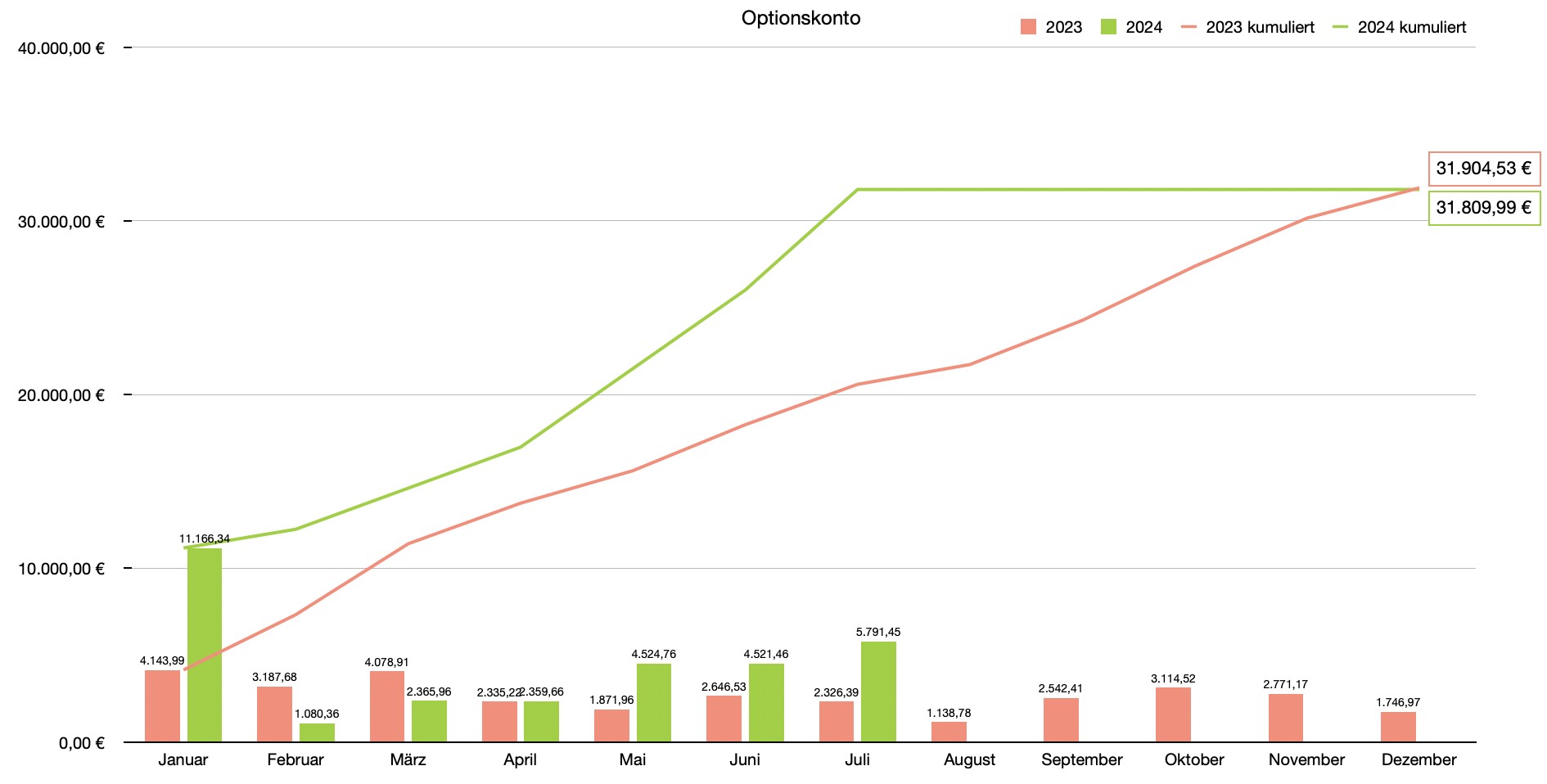

Optionseinkommen (aufklappbar)

| Was? | Ertrag |

|---|---|

| Prämien | 4.853,16 € |

| Zinsen | 5,12 € |

| Ausschüttungen | 937,48 € |

| realisierte Kursgewinne | 0,00 € |

| Kosten | -4,31 € |

| Gesamt | 5.791,45 € |

grafische Darstellung Einnahmen und Vergleich mit Vorjahr (aufklappbar)

DKB-Ausschüttungen:

TradeRepublic-Ausschüttungen:

Optionsdepot Einkommen (Ausschüttungen + Optionsprämien + realisierte Kursgewinne):

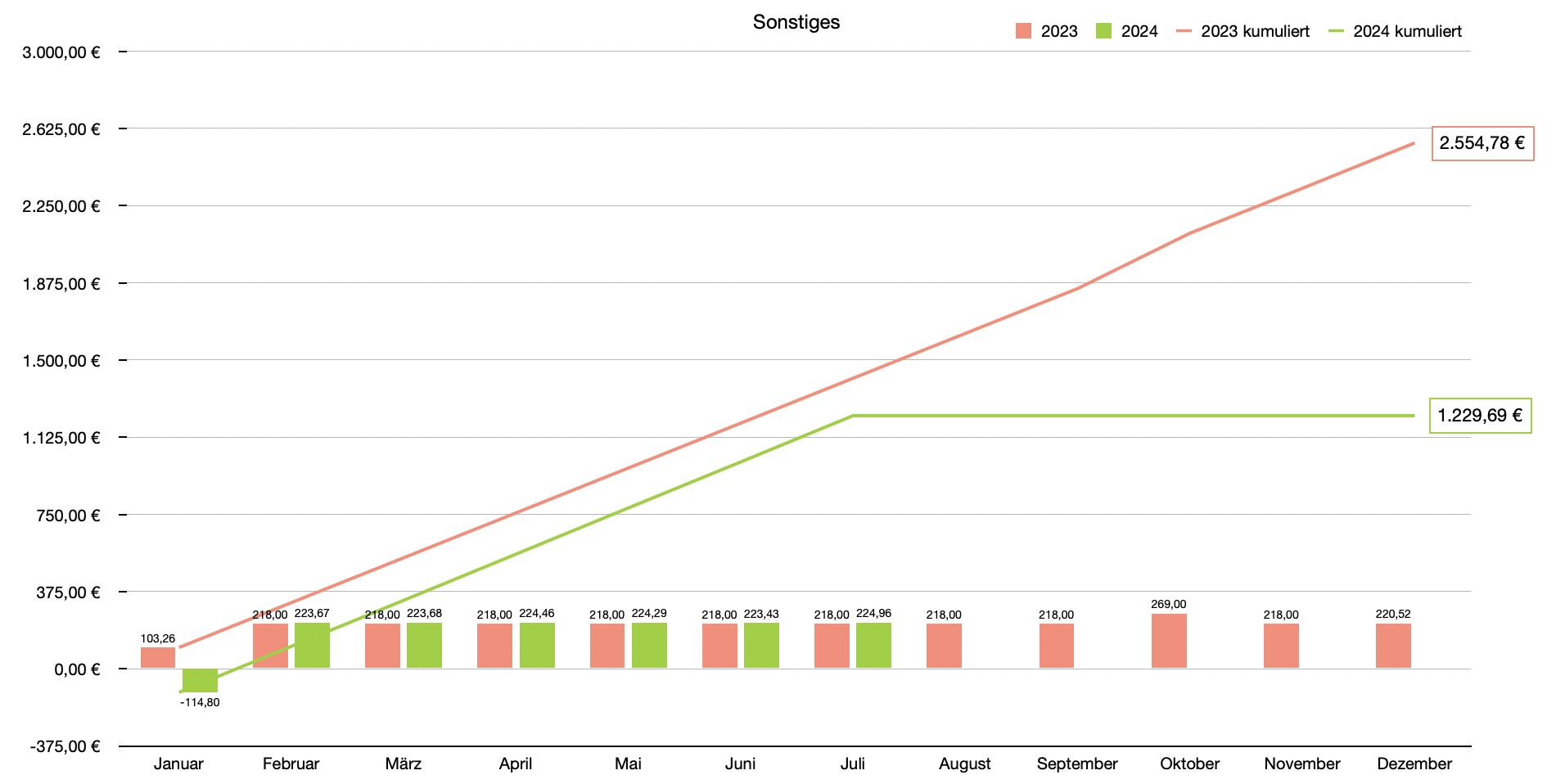

Sonstiges:

Gesamt:

Ausgaben

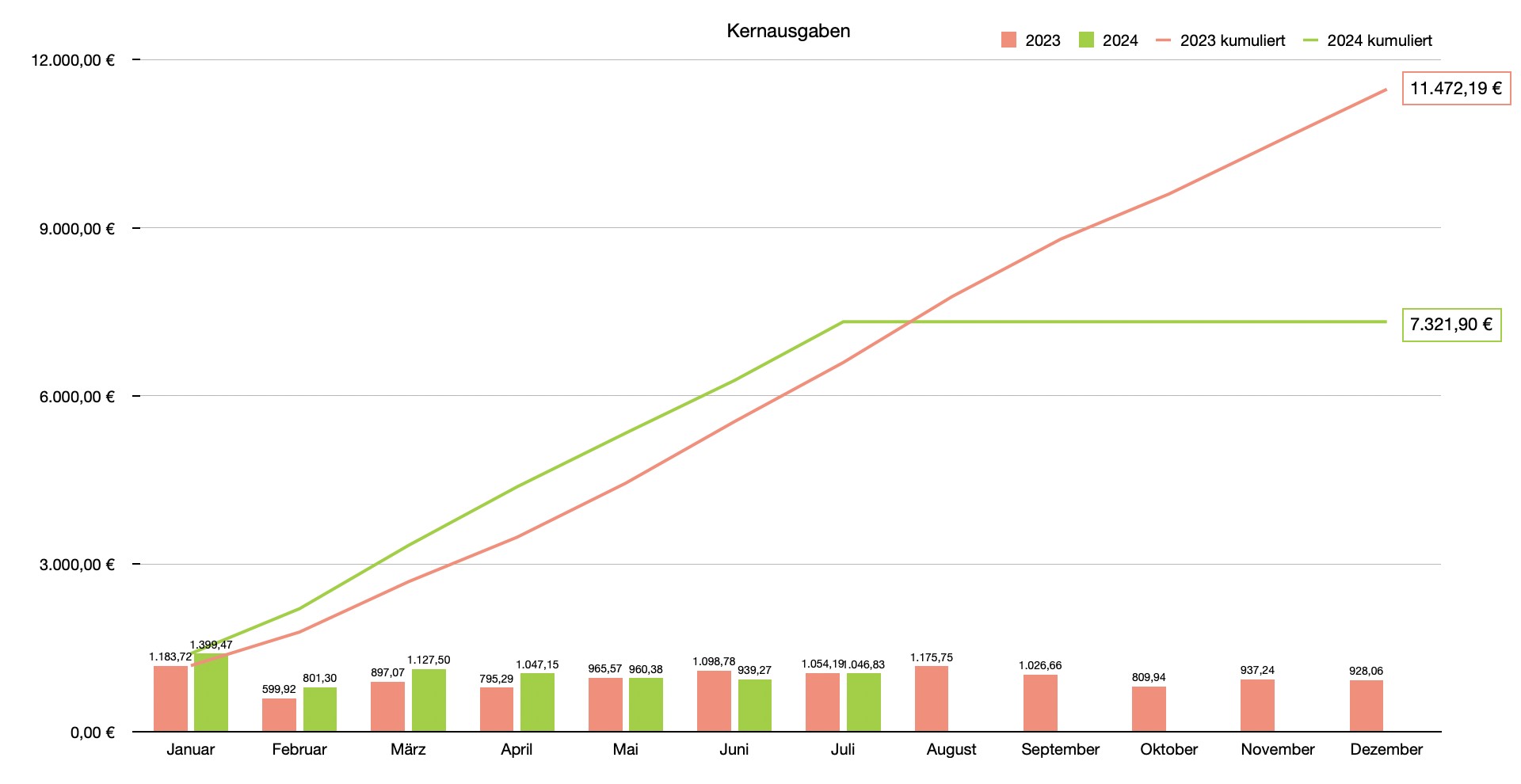

Der Juli war diesmal wieder etwas teurer als der Vormonat. Die Ausgaben beliefen sich ziemlich genau auf die letztjährige Summe. Es gab nur eine Differenz von ca. -8 €. Im Juli waren wir durchgängig zu Hause in Deutschland, hatten also keine Mehrkosten für Reisen.

Aber sieh selbst:

Ausgegeben habe ich für Lebensmittel ca. 244 € und für Freizeit ca. 135 € (hier enthalten ist ein Abend bei einem Bandhaus-Festival und meine Eltern habe ich auf Kaffee und Kuchen eingeladen. Außerdem waren wir mit Freunden Essen gehen).

In der Kategorie „Sonstiges“ fielen ca. 78 € an. Hier enthalten sind ein paar Posten für diverse Haushaltsartikel, Rasierklingen und beim Friseur war ich auch.

Außerdem habe ich mir nach langer Zeit mal wieder ein bisschen Kleidung gekauft. Hier fielen knapp 258 € an.

Diesen Monat habe ich mein Auto für 30 € betankt und für 3 € gewaschen.

Meinen Prepaid-Vertrag fürs Handy habe ich mit 15 € aufgeladen.

- Du willst endlich unabhängiger von deinem Job / deinem Chef werden?

- Du willst deine Finanzen selbst in die Hand nehmen und nicht mehr auf dubiose Bankberater vertrauen?

- Du willst Geld nur noch für Dinge ausgeben, die dir wirklich wichtig sind?

- Du hast vor, in der Rente nicht in Armut zu leben?

- Du willst vielleicht sogar schon jetzt in Teilzeit arbeiten oder in Frührente gehen?

Seit der Kündigung meines Jobs hatte ich mich freiwillig bei der gesetzlichen Rentenversicherung versichert, um meine bisher gesammelten Ansprüche auch bei einer etwaigen Erhöhung der Mindestversicherungszeit nicht zu verlieren. Hier zahlte ich bisher den (2024 aktualisierten) Mindestbeitrag von 100,07 € / Monat. Ab Mai übernahm aber die Arbeitslosenversicherung. Daher fallen diese Kosten vorerst nicht mehr an.

Der Rest sind dann auch nur noch die komplett wiederkehrenden Kosten (Miete, Strom, Internet, Entertainment, Versicherungen etc.).

Alles in Allem mit 1.046,83 € Ausgaben ein leicht teurerer Monat. (Zur Einordnung: durchschnittlich fielen letztes Jahr etwa 956 € Ausgaben pro Monat an.)

Wie gewohnt, sind die Summen immer noch sehr überschaubar. Hier machen sich dann doch die Einsparungen durch zwei Personen statt nur eine bemerkbar (Miete, Strom, Internet, etc.). Außerdem sieht man mal wieder, was durch kluge Entscheidungen und Frugalismus möglich ist.

Vergleich mit Vorjahresmonat

Insgesamt hat mich der Juli 2024 ca. 8 € weniger gekostet als im Jahr zuvor.

Dafür, dass alles teurer geworden ist, finde ich das voll in Ordnung.

Was denkst du?

Grafische Darstellung Ausgaben und Vergleich mit Vorjahr (aufklappbar)

Kernausgaben (ohne Rückstellungen, ohne Urlaub):

Investitionen + Rücklagen + Sparen

1.720,73 € habe ich gespart – das heißt, Geld auf meine Tagesgeld- / Girokonten eingezahlt.

Woher kommt die Summe?

Ich habe wieder Geld aus meinem Optionsdepot ausgezahlt. Und zwar genau 4.000 €. Verrechnet man das mit dem Optionseinkommen, konnte ich sogar noch etwas reinvestieren (1.791,45 €).

(Das muss ich leider so machen, damit man das Sankey korrekt darstellen kann.)

Warum das Ganze?

Wir planen ja aktuell wieder unsere nächste Reise. Diese beginnt mit einer 42-tägigen AIDA-Kreuzfahrt von Hamburg nach Dubai. Da das nicht ganz billig ist, habe ich schonmal vorsorglich etwas Cash ausgezahlt und damit auf meinen Konten gesammelt.

Insgesamt wurden 4.931,45 € investiert, davon 600 € in ETFs per Sparplan in mein DKB-Depot. 40 € gingen auf mein eBase-Depot (hier bespare ich die VWL weiter, bis der 7-Jahres-Vertrag voll ist) und zu guter letzt noch 2.500,00 € aufs TradeRepublic-Depot.

Ansonsten wurden noch die Rücklagenkonten wie geplant aufgefüllt.

Sankey-Diagramm Monatsbericht Juli 2024

Rücklagenstand

| Konto | Summe | Kommentar |

|---|---|---|

| Auto Neukauf | 19.300,00 € | Das dürfte mittlerweile für einen neuen Gebrauchten reichen. |

| Auto Reparatur | -300,00 € | Hier flossen 25 € in die Rücklage und 710 € in Reparaturen (inkl. Tüv) |

| Urlaub | 0,00 € | Da wir ab sofort nicht mehr für einen Urlaub, sondern für die Weltreise sparen, kommt hier nichts mehr hinzu. |

| Weltreise | 833,00 € | Hier flossen 525 € in die Rücklage und 645 € wurden für diverse Zahlungen für unsere nächste Reise entnommen. |

| langfristiger Konsum | 100,00 € | Hier wurde nur die Rücklage in Höhe von 90 € eingezahlt. |

| Summe | 19.933,00 € | Damit fühle ich mich alles in allem sehr wohl. |

Was hat es mit den Rücklagen auf sich?

Wie im Artikel „Geplante ungeplante Ausgaben“ erklärt, sammle ich Gelder an, um von gewissen Kosten nicht überrascht zu werden. Passend dazu auch noch der Beitrag „Der Notgroschen„.

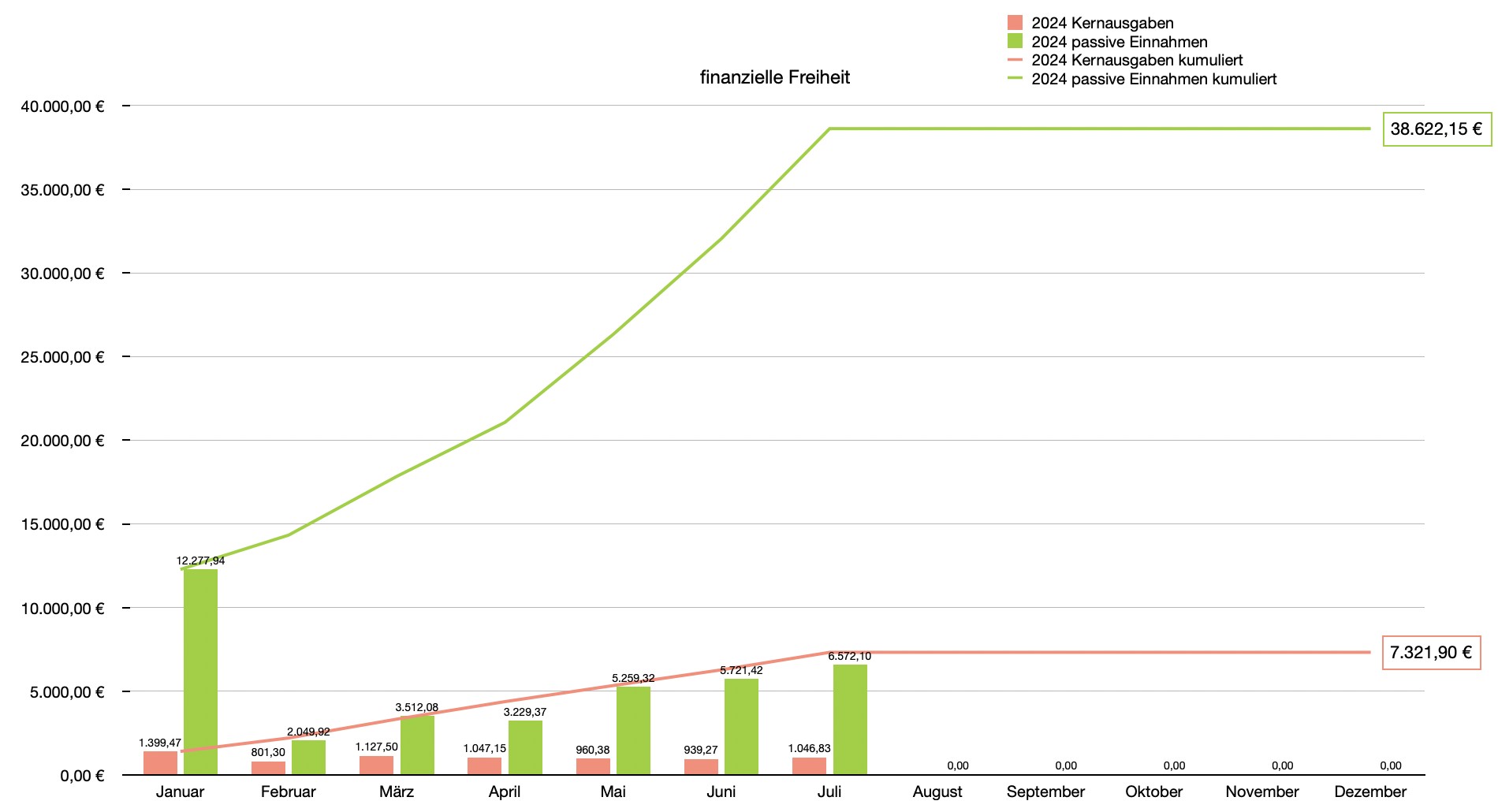

Freiheitsquoten Monatsbericht Juli 2024

Sparquote

Die Sparquote im Juli betrug: 79,29 %

Investitionsquote

Die Investitionsquote im Juli betrug: 58,78 %

Freiheitsquote

Die Freiheitsquote im Juli betrug: 378,39 %

Die Freiheitsquote für das bisherige Jahr 2024 beläuft sich auf: 527,48 % (nur mit Kernausgaben)

Die Freiheitsquote für das bisherige Jahr 2024 beläuft sich auf: 317,82 % (gesamt)

grafische Darstellung finanzielle Freiheit (aufklappbar)

Hinweis: Die Ausgaben für Urlaub(e) und Weltreise fehlen in dieser Auflistung noch. Auch die Rückstellung für ein neues Auto ist hier nicht dabei. Alle Rückstellungen zusammen summieren sich auf 8.280 € im Jahr.

Wie lief es bei dir?

Wie ist dein Monat aus finanzieller Sicht gelaufen?

Konntest du passives Einkommen generieren? Und wenn ja, wie viel?

Was kannst du schon alles aus deinem passiven Einkommen bezahlen?

Lass es mich gerne wissen und hinterlasse einen Kommentar 😉

Ansonsten wünsche ich dir eine erfolgreiche Zeit bis zum nächsten Monatsbericht!

Falls dir der Artikel gefallen hat, kannst du hier noch andere Monatsberichte nachlesen.

Hi Manuel,

Danke für deine monatlichen transparente Einblicke in deine Vermögensentwicklung und Einnahmen.

Ich beschäftige mich gerade selbst viel mit der Frage, wie viel genug ist und wo man sich andersrum evtl mit Sparzielen zu sehr einschränkt. Da ist deine Aufstellung super für Rechenbeispiele und Gedankenspiele.

Daher meine Frage: lebst du mittlerweile nicht sogar schon deutlich unter deine Verhältnisse? Sind deine Ausgaben, was du einfach in deinem idealen Tag ausgibst, oder bist du bewusst sparsam fur weitere Sparziele?

Die Zahlen hinter meiner Frage:

– Du hast jetzt schon genug Vermögen, dass wenn du es jetzt bis zum Rentenalter nicht mehr anfasst, du mehr als genug haben solltest (bei 3,5% Withdrawal rate und 4% inflationsbereinigte rendite erzeugen deinen Depots ca 3500€ passives income (heutige Kaufkraft) pro Monat zum Renteneintritt).

– das heißt wenn du später mehr als doppelt so viel wie jetzt pro Monat ausgeben würdest, müsstest du trotzdem aktuell pro Monat keinen Cent mehr ansparen, um (neben der gesetzlichen Rente!) genug zu haben

– deine semi-passiven und aktiven Einnahmen sind auch bei deutlich über 3-4k€ pro Monat. Also sind die laufenden Ausgaben mehr als gedeckt, wenn du nichts aus Kursgewinnen oder Dividenden konsumierst.

Macht das Sinn? Habe ich einen Denkfehler und rechne zu positiv? Oder sind deine Ausgaben einfach sehr konservativ? Ich bin gespannt auf deine Gedanken dazu!

VG Borborad

Hey Borborad,

vielen Dank für deinen Kommentar und das Lob!

Deine Gedanken sind sehr gut und Nicole und ich beschäftigen uns damit momentan auch ständig.

Es steht der Wunsch nach einer größeren Wohnung / mit Garten / Terrasse / Haustier im Raum.

Außerdem eine Anhebung des Lebensstandards bei den Reisen und auch zu Hause (Freizeitausgaben).

Hier gäbe es also Potential, um die Ausgaben zu steigern.

Auf der einen Seite lassen die nackten Zahlen genau das vermuten, dass ich stark unter meinen Verhältnissen lebe.

Auf der anderen Seite gibt es aber ein paar Einschränkungen:

– Bei den Optionseinnahmen zähle ich den Cashflow. Zu einem dauerhaften, realisierten Gewinn wird das aber nur, wenn die Optionen auch verfallen sind. (Also erst mit der Zeit) – Hier weiß ich nicht, wie sich der Markt bis zu den Verfallstagen entwickeln wird –> das gibt mir ein bisschen Unsicherheit

– Viele meiner komplett passiven Einnahmen hängen am Dollar-Euro-Wechselkurs (der sich momentan wieder eher ungünstig entwickelt) –> 10 % Wechselkursänderung bedeutet bei mir auch ziemlich genau 10 % weniger Einnahmen (also so 120 € weniger / Monat)

– Ein Teil der komplett passiven Einnahmen ist der PV-Anlage geschuldet. Hier macht momentan einer der zwei Wechselrichter schon Probleme und muss eventuell bald ausgetauscht werden (Kosten um die 1.000 €). Dann kommt noch dazu, dass die Einnahmen aus der PV-Anlage in 6 Jahren quasi versiegen werden, da dann die 20 Jahre Einspeisevergütung ausläuft –> Cashflow-Minus von ca. 218 € / Monat

– dann kommt noch das Thema Krankenversicherung dazu. Aktuell ist das ja übers Arbeitslosengeld abgedeckt, aber hier bin ich aktuell am Austarieren meiner Möglichkeiten. Läuft es gut, komme ich mit 100 € / Monat davon. Läuft es schlecht, sind es zw. 650 und 950 € / Monat an zusätzlichen Kosten.

–> Das sind einfach Punkte, die mich daran hindern, substantiell mehr auszugeben.

Läuft es nämlich schlecht, sehe ich mich mit ca. 350 € / Monat weniger an Einnahmen und gleichzeitig 950 € / Monat Mehrausgaben konfrontiert.

Um noch auf deine Fragen zu antworten:

– ich bin schon bewusst sparsam, versuche aber, mir aktuell mehr für Freizeit zu gönnen. Die großen Kostenblöcke (Urlaub, Wohnung, Auto) halte ich aber noch klein, um die Sparquote hoch zu halten.

– Ja, das Vermögen reicht, um eine auskömmliche Rente zu haben. Aber: ich arbeite ja auch jetzt schon nicht mehr, muss also auch jeden Monat etwas entnehmen. Das darf man in der Rechnung nicht vergessen

– Die Semi-passiven und fast aktiven Einnahmen sind aber auch mit mehr Unsicherheit behaftet. (siehe oben zum Thema Optionen)

Ich weiß nie, wie viele Werbeeinnahmen ich erhalte, wie viele Coaching-Stunden gebucht werden, etc.

Fazit aus dem ganzen:

Ziel Nr. 1: Auf 1.650 € Netto / Monat komplett passives Einkommen kommen. (ca. 200 € / Monat müssen also noch dazu kommen.)

Ziel Nr. 2: Meine Trading-App launchen, damit hier auch zusätzliche Abo-Einnahmen (besser planbar) reinkommen.

Ziel Nr. 3: Langfristig (wir reden von > 5 – 10 Jahren) auf ca. 2 Mio Euro Vermögen kommen, damit wirklich genug monatlicher Cashflow aus entspannten Dividenden reinkommt. Damit wäre auch eine Familie komplett finanziert.

Du siehst: es ist nicht alles so einfach, wie es auf den ersten Blick scheint.

Magst du auch noch was zu deiner Situation schreiben und deinen Gedanken dazu?

Liebe Grüße,

Manuel

Hi Manuel,

Danke für deine ausführliche Antwort und sorry für die Verzögerung. Eigentlich hatte ich schon vor 2 Tagen geantwortet, aber wohl irgendwas falsch gemacht und meine Antwort verloren…

Danke zu deinen Erklärungen. Mit den Unsicherheiten in den Optionseinnahmen verstehe ich einen Sicherheitspuffer sehr. Das Wechselkursrisiko verstehe ich auch, aber das ist ja eher Schwankung und hat wenig Gefahr dauerhaft immer weiter nach unten zu gehen. Und kann ja auch mal in die andere Richtung laufen 😉

Hast du schon einmal darüber nachgedacht für deine Geschäfte eine GmbH zu gründen?

Ich hab es nicht im Detail durchgerechnet, aber die Kombination aus Risikoabtretung, 1,5% Steuer auf Kursgewinne bei Einzelaktien, keine Trennung von Verlusttöpfen und die Möglichkeit die Krankenversicherung über eine Anstellung zu lösen, hat schon ein paar Pluspunkte, die die Strukturkosten aufwiegen könnten.

Auf jeden Fall super Ziele die du dir gesetzt hast und tolle Erfolge auf dem Weg dahin!

Wie gewünscht auch noch ein paar Infos zu meiner Situation:

Ich bin verheiratet und habe zwei Kinder – beide unter drei Jahren. Wir sind mittlerweile beide selbständig und werden zum Jahresenden gemeinsam ca 1.6 Mio € Net Worth erreichen. Davon ist allerdings 1/3 in selbstgenutzter Immobilie gebunden und wir planen einen Hausbau, um genug Platz für die Familie zu haben. Also ist, obwohl das mal meine FI Zielzahl war, mit dem eingesetzten Kapital noch nicht genug Cashflow da, um alle Ausgaben komplett passiv zu bestreiten. Wir haben lange überlegt und geplant und uns entschieden nächstes Jahr unsere Arbeit deutlich zu reduzieren. Das schiebt natürlich die „echte“ finanzielle Freiheit weiter in die Zukunft, aber wir wollen unsere Arbeit sowieso nicht ganz aufgeben und jetzt Zeit mit den Kindern haben.

Gefühlt kommt diese Sicht in FI-Blogs nur wenig vor – vielleicht auch einfach weil in Deutschland Teilzeit oder Elternzeit etwas völlig normales ist. Aber je länger ich mich damit beschäftige, desto mehr komme ich vom strengen hinarbeiten auf eine Zielzahl weg und möchte mir eher jetzt ein Setting aufbauen, das ich mir so auch die nächsten 40 Jahre vorstellen kann.

Ich bin gespannt auf deine Gedanken dazu!

VG Borborad

Hey Borborad,

natürlich schwanken die Wechselkurse, aber momentan ist der Dollar relativ stark gegenüber dem Euro. Daher werden künftige Schwankungen eher mein Euro-Einkommen schwächen.

Über eine GmbH habe ich tatsächlich schon nachgedacht, aber da schreckt mich langfristig die Wegzugsbesteuerung ab…

Ist ja auch eine sehr interessante Situation bei dir.

Ja, einfach mal kürzer treten ist auf alle Fälle ein sehr guter erster Schritt. Und dafür sollte das Kapital allemal reichen 👍

Habe ich auch gemacht (von 2020 bis 2023 nur 30 statt 38 Wochenstunden) und es nicht bereut.

Wichtig ist glaube ich nur, dass das Vermögen auch weiterhin (wenn ihr in Teilzeit seid) wächst und euch damit irgendwann die komplette finanzielle Freiheit ermöglicht. Man gewöhnt sich nämlich recht schnell an die neue Freiheit ^^

PS: Hast du Lust, ein schriftliches Interview zu geben für den Blog?

Hier: https://derfinanznomade.de/2023/01/09/interviews-auf-der-finanznomade-de/

Liebe Grüße,

Manuel