Vor einiger Zeit hatte ich einen Artikel mit dem Thema Coast-FIRE veröffentlicht. Dort musste man noch umständlich die eigene Coast-FIRE-Zahl ausrechnen.

Dies gehört nun der Vergangenheit an!

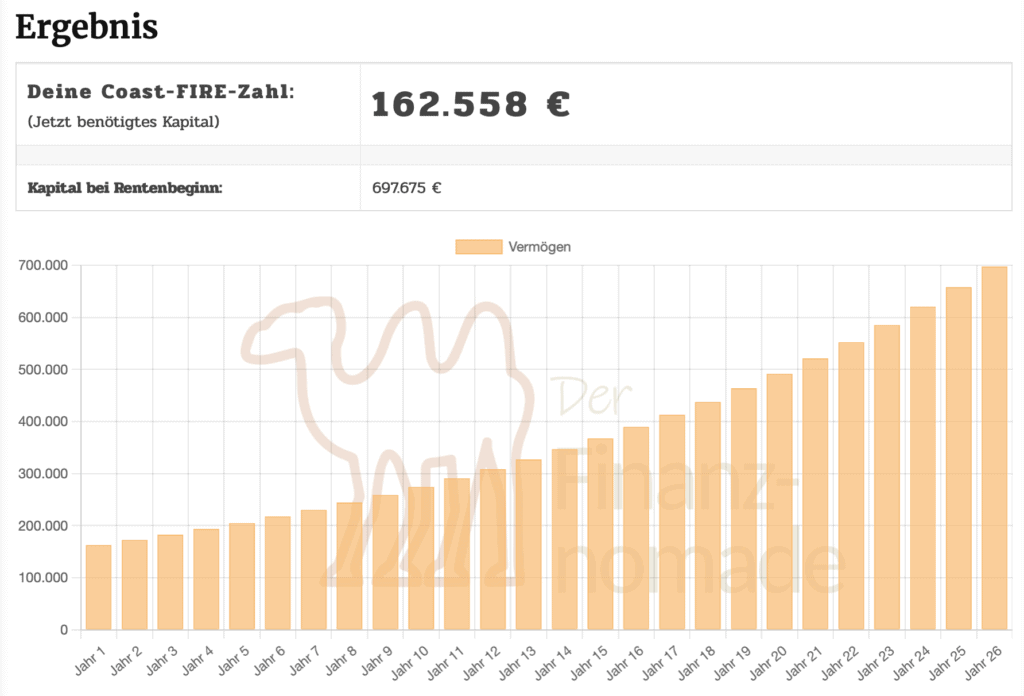

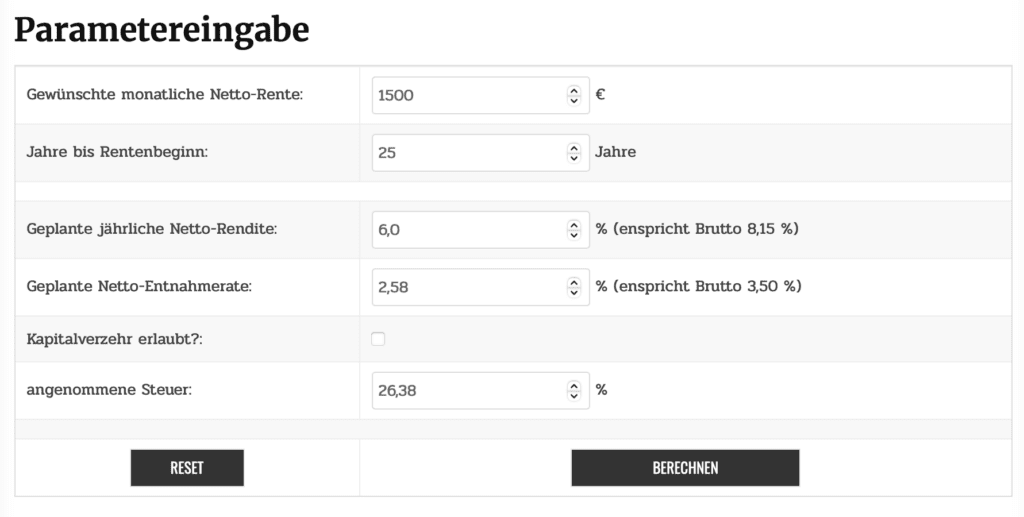

Jetzt kannst du ganz einfach deine gewünschte monatliche Netto-Rente eingeben, wie viele Jahre du noch bis dahin planst, und mit welchen Renditen zu rechnest. Anschließend spuckt dir der Rechner direkt deine Coast-FIRE-Zahl aus und zeigt dir, wie sich dein Vermögen bis zur geplanten Rente entwickelt.

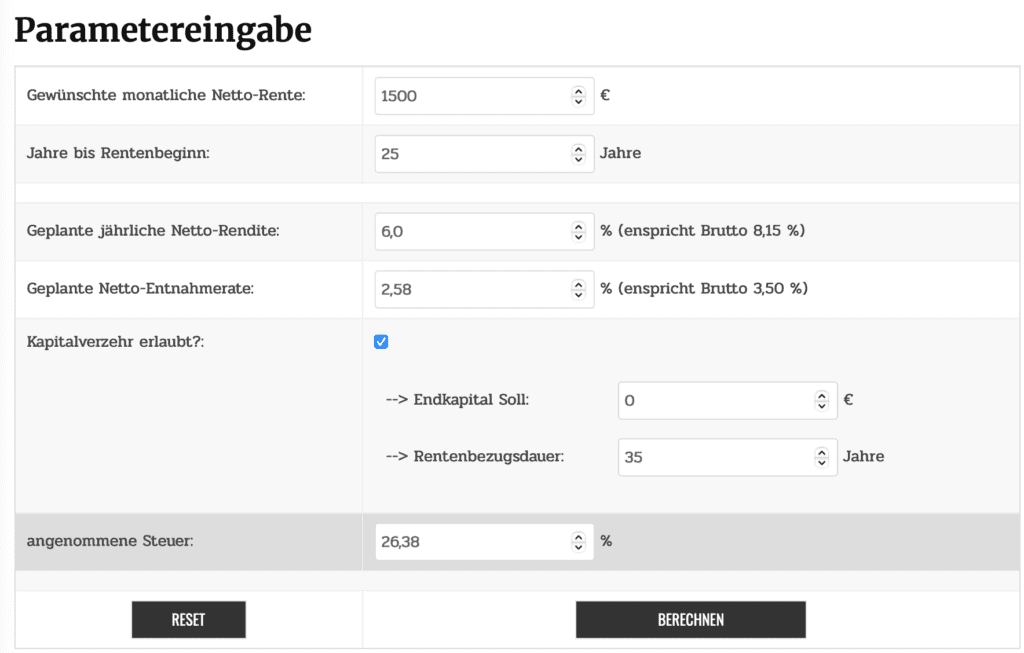

Falls du dein gesamtes Vermögen nicht unbedingt vererben willst, kannst du sogar mit Kapitalverzehr planen. Dazu musst du dann eine Rentenbezugsdauer angeben und welches Vermögen am Ende noch übrig sein soll. Kleiner Tip: Damit senkst du das heute benötigte Vermögen 😉

Ich präsentiere den Coast-FIRE-Rechner:

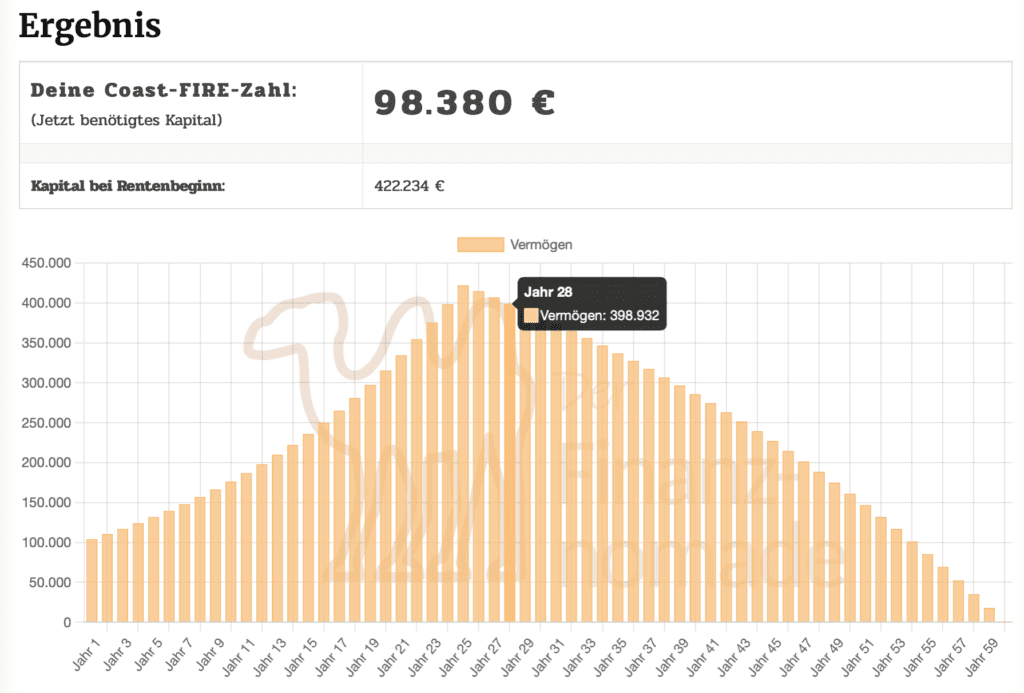

Und auch noch mit Kapitalverzehr:

Und hier der Link zum Rechner

Wie gefällt euch der Rechner?

Habt ihr Verbesserungswünsche?

Lasst es mich gerne in den Kommentaren wissen.

Hey Manuel,

Ich bin gestern über den Podcast mit Daniel auf deinen Blog und den Rechner gekommen (spannendes Interview!).

Das ist ein super Rechner und mit den erwähnten Erweiterungen (v.a. Sparrate) sehr hilfreich zur langfristigen Finanzplanung.

Das einzige Fragezeichen hier ist, wie man mit dem Schwankungsrisiko umgeht? 5-7% Rendite im Schnitt scheint bei diversifizierter Aktien-Anlage machbar zu sein (bei Inflation von 2-3%). Dafür habe ich aber ein Drawdown Risiko von 30-50%. Wie/ab wann sollte man dann Richtung Auszahlungsphase sollte man dann auf risiko-ärmere Anlagen umstellen deiner Meinung nach?

Viele Grüße Clemens

Hallo Clemens,

Danke für deinen Kommentar.

Ich persönlich würde gar nicht umschichten. Durch die niedrige Entnahmerate von 3 – 4 % sind die Schwankungen / Drawdowns schon abgehandelt und stellen kein Risiko mehr dar für die Rente.

Das wird in der nächsten Version des Rechners noch besser darstellbar (Monte-Carlo, historische Werte, etc.)

Grüße,

Manuel

Netter Rechner, interessant wäre noch, wenn man das aktuelle Kapital eingeben kann und die nötige Sparrate zur Erreichung des Ziels angezeigt wird, falls man Stand heute die Coast Fire Zahl noch nicht erreicht hat.

Hallo Nico,

danke für deinen Kommentar.

Gute Idee, ist notiert für die nächste Version 🙂

Grüße,

Manuel

kleiner Vorschlag – Inflationsanpassung für die monatliche Rente als Berechnungsoption.

1500€ klingt ausreichend für heutigen Stand, interessant ist aber die Kaufkraft zum Rentenbeginn

Hallo Andre,

danke für den Tip.

Bisher bin ich dies umgangen, da ich mit einer Netto-Rendite nach Steuern und Inflation gerechnet habe.

Bzw. kann das ja jeder mit der Rendite machen, indem man einfach weniger eingibt.

Aber generell: wie schon geschrieben, ich will den Rechner noch ziemlich aufbohren in den nächsten Wochen.

Viel mehr Funktionen sollen da dazu kommen.

Grüße,

Manuel

Das ist ein super Rechner, um ein Gefühl für die benötigten Summen zu bekommen.

Ich selbst habe ein Szenario mal durchgerechnet (2.000 € pro Monat, 18 Jahre Ansparzeit, 4% Nettorendite, 2 % Entnahme über 35 Jahre und normaler Steuersatz). Das führte zu 302T€ Gegenwartswert und 612T€ bei Rentenbeginn. 4% habe ich genommen, um die Inflation etwas zu berücksichtigen.

Das Resultat habe ich mit der MonteCarlo-Simulation beim BVI verifiziert. (615T€ Anfangskapital, 35 Jahre, 24T€ jährliche Entnahme, 60%MSCI Euro, 40% Euriborgeldmarkt, 0,2% Kosten und 14% Steuer(nur 50% da Rest Kapitalrückzahlung)). Das führt zu 91% Wahrscheinlichkeit, dass das Geld recht und 73% dass das Anfangskapital erhalten bleibt. Der BVI-Rechner ist inflationsbereinigt.

Von daher absolut realistische Zahlen. Eine 100% Sicherheit bekommt man nie. 91% Sicherheit, bei Rentenbeginn 62 Jahre und damit bis zum 97. Geburtstag ist sehr gut. Mit den weiteren Investments wird der Wert noch besser werden.

Vielen Dank für den Rechner!

(2k sind übrigens rund 50% der Kosten ohne Steuern und Investitionen bei uns. Coast-FIRE damit sicher erreicht.)

Hallo Torsten,

freut mich, dass der Rechner Mehrwert bieten konnte.

Habe tatsächlich vor, den Rechner noch stark aufzubohren (inkl. Monte-Carlo, etc.)

Grüße,

Manuel

Sehr geil. Vielen Dank.

„Blöd“ ist nur, dass ich durch deinen Rechner festgestellt habe, dass meine Rente offenbar tatsächlich bereits sicher ist.

Und nun? Vorbei mit Fire-Lifestyle, Frugalismus & Co. ?

Hallo JC83,

Vielen Dank für deinen Kommentar und das Lob 🙂

Ja ist doch super, wenn die Rente schonmal „sicher“ ist.

Dann geht es jetzt auf zu neuen Zielen -> die Rente vorziehen, mehr reisen, auf Teilzeit im Job reduzieren, sich mehr gönnen und weniger sparen.

Es gibt so viele Dinge, die man anstreben kann 😉

Grüße,

Manuel