Die Höhe der Sparquote und ihr Einfluss

Wir haben jetzt schon gelernt, wie man die korrekte Sparquote berechnet (hier) und dabei gesehen, dass es auf die Einnahmen und die Ausgaben ankommt. Sehen wir uns nun an, welchen Einfluss Veränderungen dieser beiden Stellschrauben auf die Zeit bis zur finanziellen Unabhängigkeit haben.

Die Ausgabenseite

Als erstes betrachten wir die Ausgabenseite. Je weniger monatliche Ausgaben man hat, desto mehr kann man von seinem Einkommen sparen. Damit steigt also die Sparquote und die Zeit bis zur Freiheit sinkt. Zusätzlich gibt es aber auch noch den Einfluss auf die zu erreichende Vermögenshöhe, um finanziell unabhängig (Abkürzung: FI) zu sein. Hier gibt es die 4-Prozent-Regel (mehr dazu in einem anderen Artikel), welche besagt, dass man etwa das 25-fache seiner jährlichen Ausgaben als Vermögen angespart und investiert haben sollte. Das bedeutet dann, dass du für jede 100 € monatliche Ausgaben die du einsparst, 30.000 € weniger ansparen musst! Und 30.000 € wollen erstmal angespart sein…

Die Einnahmenseite

Bei den Einnahmen ist der Zusammenhang leicht verständlich. Verdienst du mehr bei gleichen Ausgaben, kannst du mehr sparen und damit wiederum deine Zeit bis zur FI stark verkürzen.

Beispiel: Du willst 1.000 € monatliche Einkünfte durch dein Vermögen erreichen und sparst aktuell mit monatlich 800 €. Jetzt erhöhst du dein Einkommen um 100 €. Dieses Geld verkonsumierst du nun nicht, sondern sparst es ebenfalls. Benutzt man wieder die 4-Prozent-Regel kann man ausrechnen, dass du jetzt 16,8 Jahre anstatt 18,2 Jahre sparen musst, um dein Ziel zu erreichen. Damit hast du dein Ziel also 1,4 Jahre näher in die Gegenwart geholt!

Beide Seiten kombiniert

Jetzt kombinieren wir beide Seiten. Das heißt, du senkst deine Ausgaben dauerhaft um 100 € im Monat und zusätzlich schaffst du es, dein Einkommen um 100 € zu erhöhen. Insgesamt kannst du so 1.000 € statt 800 € im Monat sparen. Nach Erreichen der finanziellen Unabhängigkeit kommst du dann weiterhin mit 900 € im Monat aus, welche du dann passiv aus deinem Vermögen erhältst.

Damit verkürzt du deine Zeit bis zur FI von 18,2 Jahre auf 14,6 Jahre. Jetzt hast du dein Ziel sogar ganze 3,6 Jahre näher in die Gegenwart geholt!

Hier liegt auch das Geheimnis des Frugalismus (mehr dazu hier) versteckt. Jeder, der die FI möglichst schnell erreichen will, sollte sich damit einmal auseinandergesetzt haben meiner Meinung nach.

Dauer bis zur Unabhängigkeit

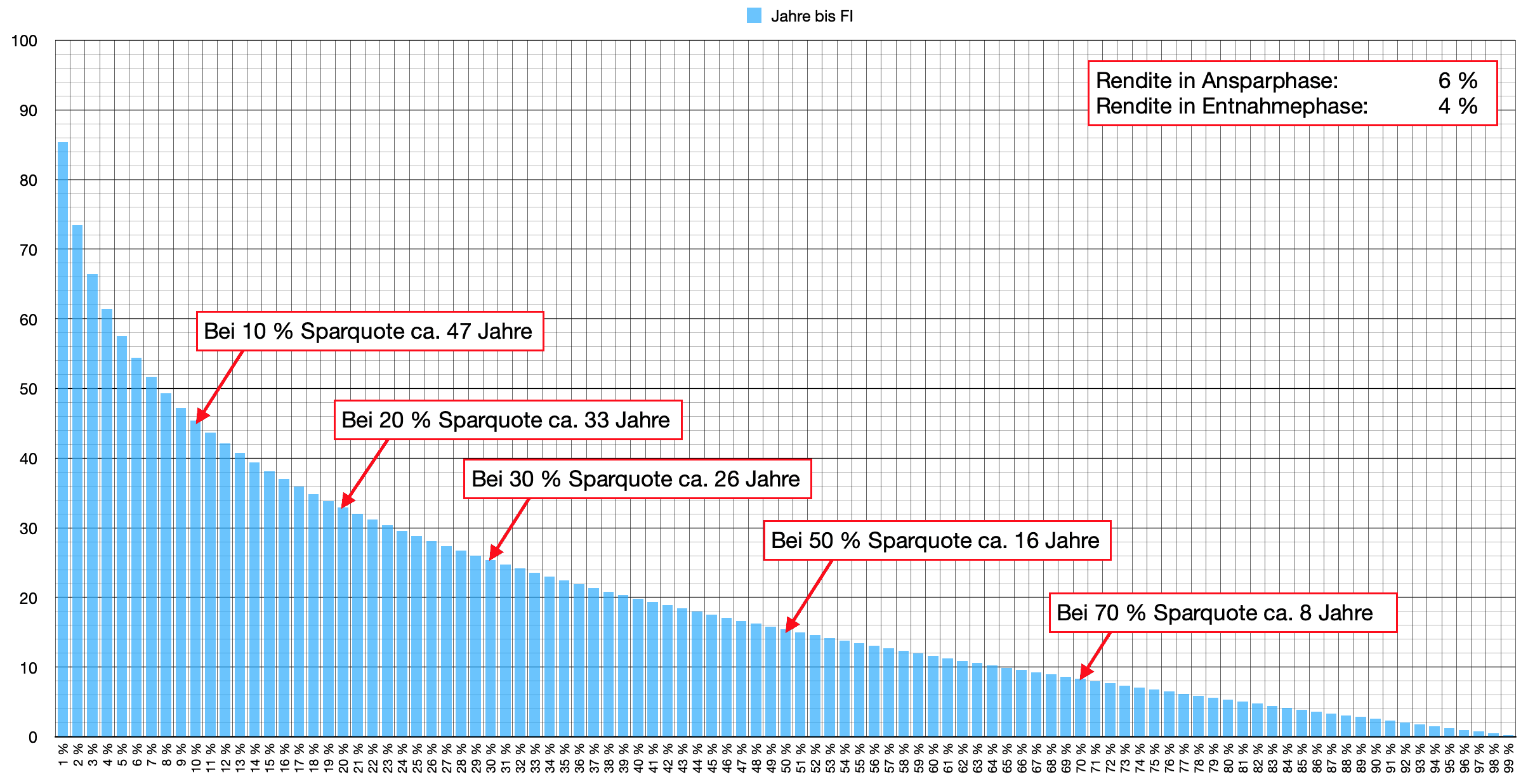

Um einmal einen groben Überblick über die Dauer bis zur finanziellen Unabhängigkeit zu erhalten, kannst du dir folgende Grafik ansehen. Auf der X-Achse (unten) siehst du die Sparquote in % von deinem gesamten Einkommen. Auf der Y-Achse (links) siehst du dann, wie viele Jahre du so leben musst, bis du so viel Vermögen angehäuft hast, dass die passiven Erträge daraus deine monatlichen Ausgaben decken. Dabei habe ich folgende Annahmen getroffen:

- 6 % Netto-Rendite während der Ansparphase

- 4 % Netto-Rendite während der Entnahmephase

Hinweis: der MSCI World hat seit 1970 etwa 7,4 % Kurs- + Nettodividendenrendite pro Jahr abgeworfen, Quelle, der S&P500 sogar etwa 10 % jährlich, aber Brutto, Quelle

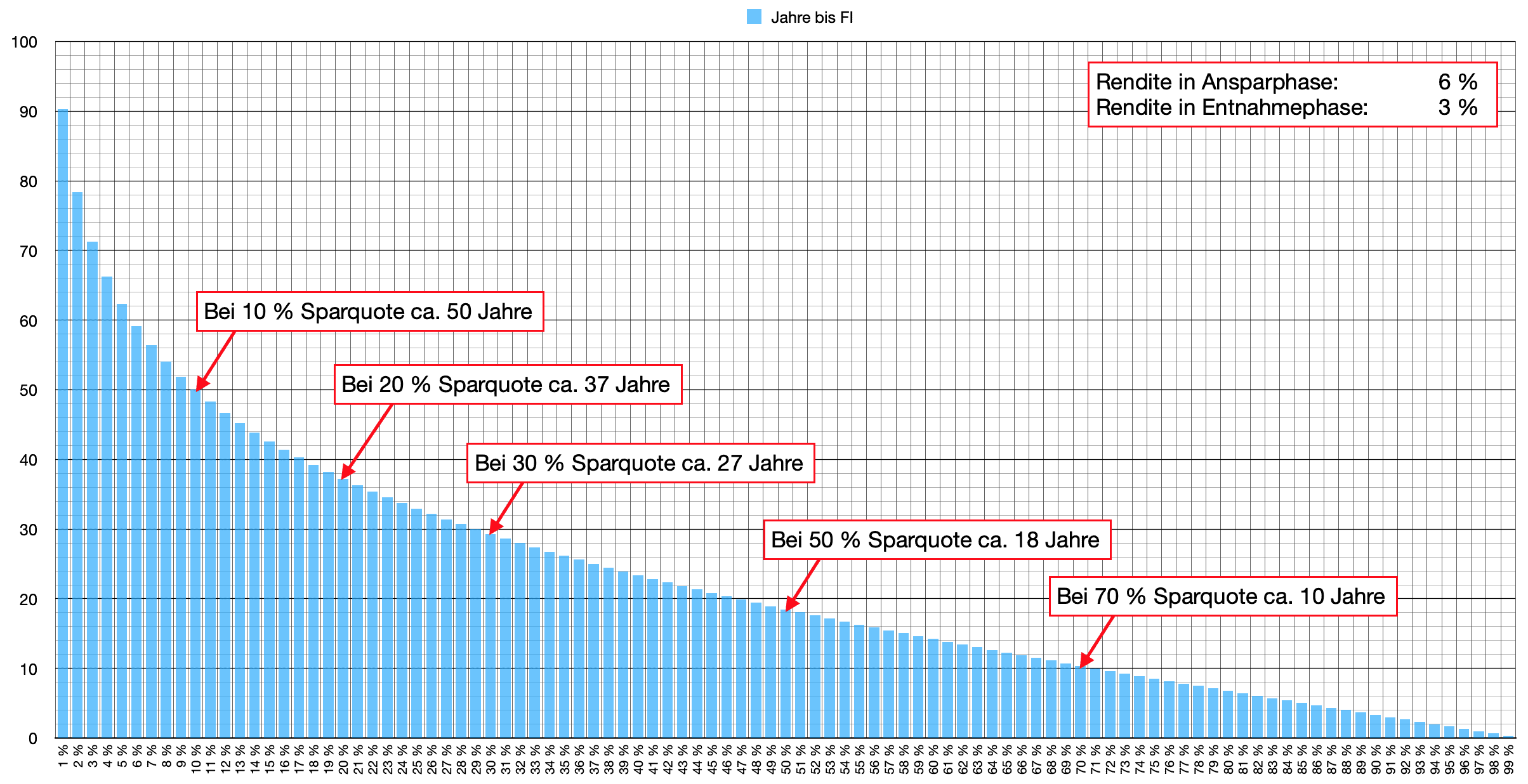

Daneben habe ich dir noch eine alternative Grafik eingefügt, bei der ich die Entnahmerate von 4 auf 3 % gesenkt habe. Hintergrund ist, dass die 4 % von der Trinity-Studie stammen und dort nur ein Entnahmezeitraum von 30 Jahren untersucht wurde. Will man sichergehen, dass das Kapital auch länger reicht, ist man mit 3 % auf der sicheren Seite. Hier nun aber die beiden Grafiken:

Man kann anhand der Grafiken sehr schön sehen, was eine Veränderung der Sparquote bewirkt. Ganz links habe ich euch die deutsche Durchschnitts-Sparquote von 10 % markiert (siehe auch: „Die korrekte Sparquote„), bei der es zwischen 47 und 50 Jahren dauert, bis man finanziell unabhängig ist. Verdoppelt man diese Sparquote auf 20 %, spart man sich schon über 13 Jahre und kann dann nach 33 respektive 37 Jahren in vorzeitigen Ruhestand gehen. Strengt man sich richtig an und spart ca. 50 % seines Einkommens, dauert es nur noch 16 – 18 Jahre, man kann sich im Vergleich zum Durchschnittsdeutschen also 31 – 32 Jahre früher zur Ruhe setzen. Ist das nicht eine verlockende Vorstellung? Für dich selbst ist Arbeit optional geworden, während deine Kollegen weiterhin in die Arbeit müssen. Du hingegen kannst das Leben genießen und auch mal längeren Urlaub oder Reisen machen.

Lebt man besonders frugal und spart somit 70 % seines Einkommens, kann man sogar schon nach 8 – 10 Jahren „in Rente“ gehen. 😳

Beispiel für Familie Mustermann und Familie Frugal

Um die Zahlen ein bisschen anschaulicher und eingängiger zu machen habe ich euch hier mal einen Vergleich dargestellt. Zwei junge Paare, Familie Mustermann und Familie Frugal, leben zusammen in einer Wohnung und bekommen jeweils nach 5 Jahren ein Kind. Doch selbst mit Kind ist das Erreichen der finanziellen Freiheit möglich:

Beide Familien verdienen pro Person das deutsche Median-Einkommen von 3.551 € Brutto (siehe Quelle), was 2.255 € Netto monatlich in Steuerklasse 1 macht (Quelle). Reduziert man auf 50 % Teilzeit, bleiben immer noch 1.258 € Netto (siehe auch Kapitel „progressive Einkommensteuer“ bei „Dein wahrer Stundenlohn„).

Wie unterscheiden sich nun also die Ausgaben der beiden Familien?

| Was? | Kosten / Monat | Frugalisten Kosten / Monat | Unterschied Familie Frugal |

|---|---|---|---|

| Miete inkl. Heizung | 900,00 € | 800,00 € | minimal kleinere Wohnung |

| Strom | 75,00 € | 65,00 € | mehr auf Stromsparen achten |

| Telefon + Internet | 30,00 € | 30,00 € | |

| Smartphones inkl. Verträge | 120,00 € | 80,00 € | günstigere Verträge und Smartphones aussuchen |

| GEZ | 18,36 € | 18,36 € | |

| Versicherungen (Privathaftpflicht, Auto, Berufsunfähigkeit) | 200,00 € | 125,00 € | Nur 1 statt 2 Autos, günstigere Versicherungen |

| Abos (Netflix + Fitnessstudio) | 100,00 € | 80,00 € | günstigeres Fitnessstudio |

| Fixkosten gesamt: | 1.443,36 € | 1.198,36 € | 245 € eingespart |

| Lebensmittel | 400,00 € | 350,00 € | öfters mal zum Discounter |

| Freizeit | 270,00 € | 200,00 € | einmal weniger Essen gehen / Monat |

| Tanken | 150,00 € | 70,00 € | Nur ein Auto, das weniger Sprit braucht |

| Kleidung | 70,00 € | 40,00 € | Auch mal Second-Hand |

| Haushaltsartikel | 20,00 € | 15,00 € | Discount-Produkte |

| Variable Kosten gesamt: | 910,00 € | 675,00 € | 235 € eingespart |

| Urlaubsrücklage | 300,00 € | 225,00 € | günstigere Hotels |

| Auto Neukauf Rücklage | 250,00 € | 120,00 € | Nur 1 statt 2 Autos |

| Auto Reparatur Rücklage | 150,00 € | 75,00 € | Nur 1 statt 2 Autos |

| langfristiger Konsum Rücklage | 100,00 € | 80,00 € | ein bisschen weniger |

| Rücklagen gesamt: | 800,00 € | 500,00 € | 300 € eingespart |

| Gesamt | 3.153,36 € | 2.373,36 € | 780 € eingespart |

Wie du siehst, sind es nur ein paar kleinere Stellschrauben, die zusammengezählt am Ende zu 780 € mehr Sparrate pro Monat führen. Und das bei nur minimalen Verlust von Lebensqualität (der nicht mal so empfunden werden muss).

Und wie entwickeln sich nun die Lebensläufe der beiden Familien?

Das Kind kommt

Nach 5 Jahren bekommen beide Familien ein Kind, das mit 450 € bzw. 350 € pro Monat mehr an Ausgaben zu buche schlägt, aber dafür bekommen sie jetzt Kindergeld in Höhe von 219 € pro Monat. Die Mutter bekommt im ersten Jahr nach der Geburt Elterngeld – 1.432 € Netto (Quelle). Um auch Zeit für das Kind zu haben, geht sie in 50 % Teilzeit für die nächsten 17 Jahre. Der Vater geht wie zuvor weiter Vollzeit arbeiten.

Das Kind wird erwachsen

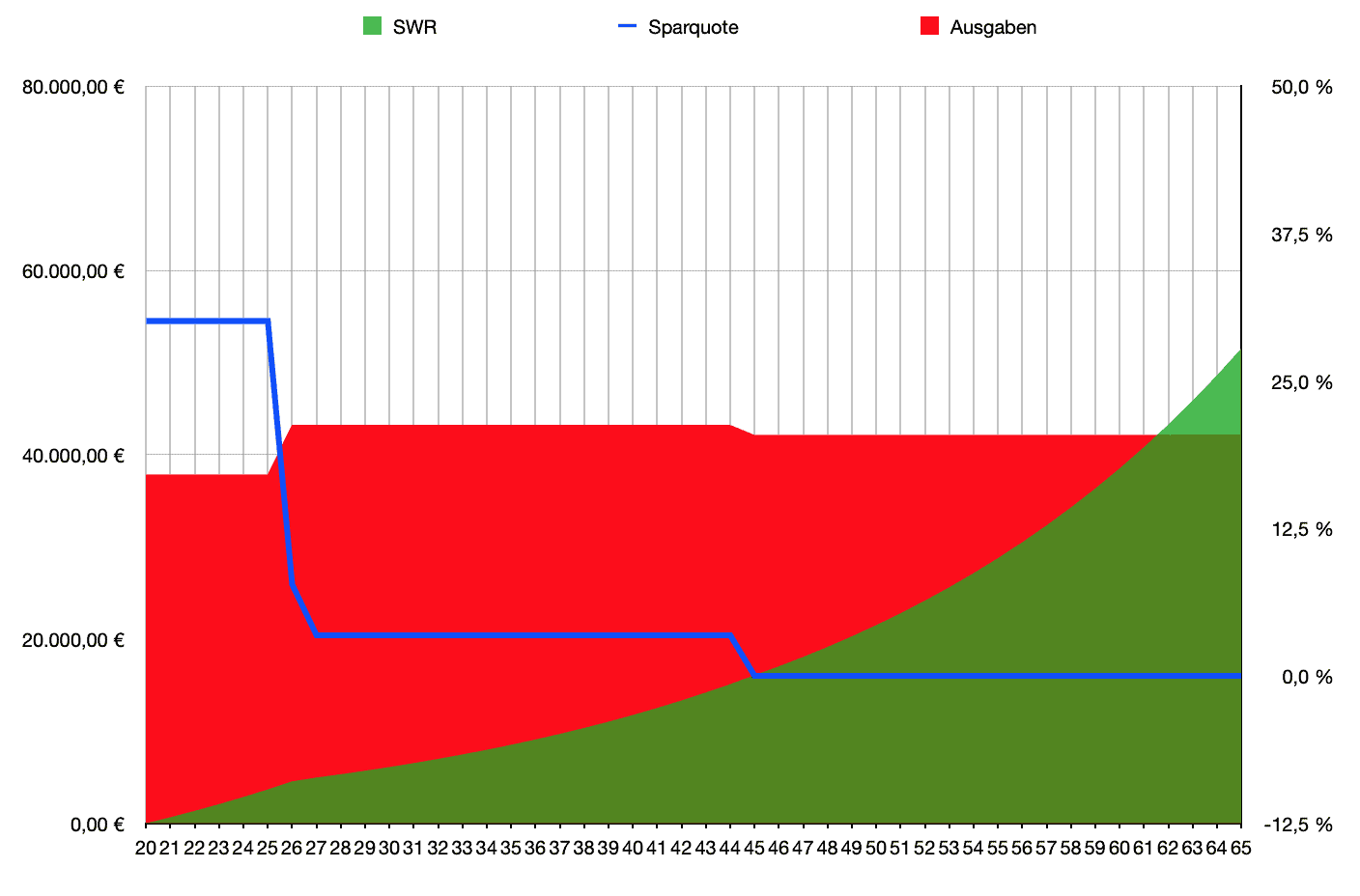

Nach 18 Jahren zieht das Kind von zu Hause aus. Trotzdem unterstützt Familie Mustermann ihr Kind noch ein paar Jahre weiter und anschließend geben sie ihr ganzes Einkommen aus. Mit 62 Jahren ist Familie Mustermann finanziell frei. Immerhin noch 5 Jahre vor der Rente. Sie haben zu diesem Zeitpunkt ein Vermögen von ca. 1.080.000 € erreicht und insgesamt ca. 129.000 € eingespart, was einer Sparquote von 6,7 % entspricht.

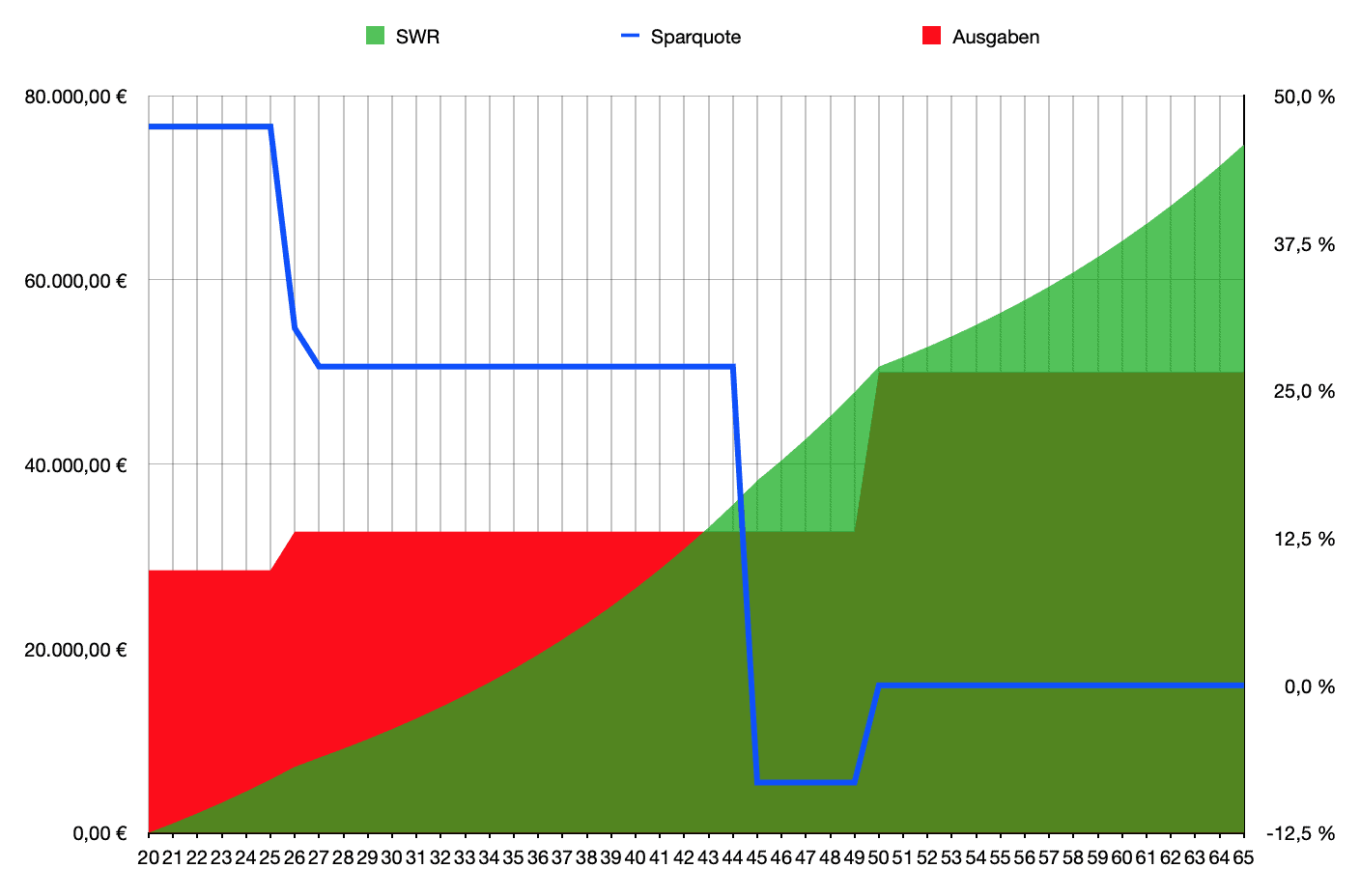

Familie Frugal hat hingegen nach 18 Jahren so viel Kapital angespart, dass sie finanziell frei sind. Sie entschließen sich aber noch 5 Jahre weiter zu arbeiten. Der Vater reduziert in dieser Zeit auch auf 50 % Teilzeit. Sie geben ihr gesamtes Einkommen aus und unterstützen ihr Kind weiterhin, so dass sie sogar einen kleinen Teil ihres Vermögens entsparen müssen, aber trotzdem wächst ihr Vermögen in dieser Zeit weiter. Mit 50 Jahren gehen dann beide Elternteile in Frührente und genießen ihr Leben ohne Arbeit und mit maximaler Freiheit. Ihr Vermögen beträgt zu diesem Zeitpunkt ca. 1.260.000 €, wovon sie selbst etwa 373.000 € eingespart haben, was einer Sparquote von 28,1 % entspricht. Trotz der jetzt wesentlich höheren Ausgaben im Vergleich zu Familie Mustermann steigt ihr Vermögen immer weiter, und das, obwohl beide Partner nicht mehr arbeiten gehen.

Vergleich der Einkommenssituation

In den beiden Grafiken habe ich euch noch die jeweilige Sparquote der Familien mit eingefügt. Außerdem seht ihr in rot die Familien-Ausgaben und in grün die SWR (Safe-Withdrawal-Rate – hier mit 4 % angenommen). Durch anfängliches aggressiveres Sparen konnte Familie Frugal gleich zu Beginn einen größeren Kapitalstock aufbauen, der dann im Zeitverlauf weiter wachsen konnte und in Verbindung mit der weiterhin hohen Sparquote somit viel früher die Möglichkeit der finanziellen Unabhängigkeit bieten konnte. Zum Ende hin kann sich Familie Frugal sogar mehr Ausgaben leisten als Familie Mustermann und das sogar ohne einen Arbeitsplatz zu haben. Wie toll ist das denn bitte?!

Fazit

Eine hohe Sparquote kann man durch hohe Einnahmen und / oder niedrige Ausgaben erreichen. Je höher der gesparte Anteil ist, desto früher kann man die finanzielle Unabhängigkeit erreichen und ist dann nicht mehr auf einen Job angewiesen. Dies ist selbst für deutsche Durchschnittsfamilien möglich, wenn sie die hier dargestellten Hinweise und Tipps beherzigen. Sobald dann die finanzielle Unabhängigkeit erreicht wurde, ist Arbeit nur noch optional. Gefällt dir dein Beruf, machst du einfach weiter wie gehabt. Falls nicht, kannst du deine Stunden reduzieren oder ganz aufhören. Oder du verhandelst einfach längere Auszeiten, in denen du dann die Welt bereist. Es liegt ganz bei dir…

Wie sieht es bei dir aus?

Wie hoch ist deine Sparquote?

Wie lange brauchst du noch bis zur finanziellen Unabhängigkeit?

3 thoughts on “Die Sparquote und die Zeit”